2021. 7. 6. 14:57ㆍSOCIAL/Stock Report

AST SpaceMobile

스팩합병을 통해 상장된 회사

NPA와 합병한 회사이다.

SPACE X 의 경쟁회사로 뽑힌다. 우주산업과 어떤 관련이 있는지 알아보자.

21년 7월 2일 기준 시가총액은 2.17B이다.

우선 이사회 멤버들을 살펴보자.

라쿠텐CEO와 보다폰그룹의 R^D총책임자 등 이 있다.

보더멤버 출처:

AST는 스마트폰으로 인터넷을 접속할 수 있는 최초이자 유일한 우주기반 광대역 네트워크를 구축하고 있다.

AS네트워크는 지상 해상 등 지구상의 모든곳에서 4G 5G가 모두 연결될 수 있다. 기지국이 없어도 어느곳에서든 접속이 가능한데 이 자체가 엄청난 기술이다. 현재 우리의 모든 핸드폰은 기지국 기반으로 모든 핸드폰이 접속된다.

AST 스페이스모바일의 서비스를 알아보기 전에 기존의 이동통신 서비스에 대해 알아보고 이에 대한 한계점도 알아보자.

이동 통신 서비스를 제공하는 사업자는 서비스 제공 지역을 포괄하는 기지국들을 설치한다. 하나의 기지국이 서비스를 제공할 수 있는 범위를 셀이라 한다.

이 때문에 휴대전화를 셀룰러 폰(Cellular Phone)이라 하기도 한다. 기지국들은 서로 인접하여 있어서 서비스 제공 지역 전체를 벌집처럼 덮어 사용자가 하나의 셀에서 다른 셀로 이동하더라도 지속적으로 서비스를 제공할 수 있다. 이렇게 지속적으로 서비스를 제공하는 기술을 핸드오프(핸드오버) 기술이라고 한다.

사용자의 단말기에는 각자 고유 번호가 부여되어 있다. 또한 가입자 개개인에게는 이동 통신 번호가 부여된다. 사용자의 단말기는 통화가 없더라도 지속적으로 기지국으로 단말기 고유 번호를 인식할 수 있는 신호를 보낸다. 이렇게 전송받은 단말기 정보는 코어 네트워크에 등록되어 사용자의 현재 위치를 파악할 수 있게 한다.

셀룰러의 한계점은 기지국의 커버리지 안에서만 데이터 사용이 가능하다는 점이다. 이에따라 5G를 실시하고 있는 한국 또한 5G가 되는 범위안에서만 5G를 이용가능한 것도 이 이유 때문이다. 따라서 전세계적으로 셀을 연결하기에 천문학적인 비용도 들뿐만아니라, 통신사에 따라 기지국 또한 다르기때문에 이 또한 문제점이다.

이미 기술은 5G를 넘어가는데, 인프라적 한계가 가로막고 있는 실정이다. 당장 한국만 하더라도 5G 기지국을 설치하는데 여러 문제점이 있고, 전세계적으로 보았을 때, 결국 5G 네트워크가 범세계화되어야 5G가 원하는 미래가 나오는데 위와 같은 한계점을 극복한 것이 AST 모바일과 같은 저위도 위성 통신시스템이 아닐까싶다.

사실 이미 저위도 위성 통신 시스템은 예전부터 이야기가 나온 기술이다.

저궤도 위성통신은 고도 160~2000㎞ 상공을 이동하는 위성을 통해 전세계 어디서나 이동통신을 이용할 수 있는 시스템을 말한다.

전세계에 음영지역 없는 이동통신 서비스를 제공할 것으로 기대되는 저궤도 위성통신의 최대 강점은 바로 저지연성이다.

저궤도 위성통신의 지연율은 LTE의 지연율(0.02초)에 상응하는 0.025초로, 정지궤도 위성통신(0.5초), 해저 광케이블(0.07초)와 비교할 때 매우 낮은 수준이다.

이는 지상에서 가까운 저궤도이기 때문에 전파 왕복 시간이 짧아지는 데에 기인한다.

여기에 통신장비 소형화에 따른 위성 크기 소형화, 다수 위성의 동시 발사 및 발사체 재사용 등으로 인한 발사 비용 감소 등의 변화까지 비용 부담을 대폭 줄여줬다.

정지궤도 위성의 경우 무게가 1톤을 넘고, 크기는 5m를 넘기 때문에 제작에 수억 달러가 든다. 또한 먼 거리까지 데이터를 보내기 위해 안테나와 많은 전력이 소요된다.

저궤도 위성의 경우 2m 이하가 대부분이다. 저가로 제작할 수 있는 30㎝ 길이의 마이크로샛(microsat) 등의 소형위성도 나왔다.

고출력 대용량의 통신탑재체, 높아진 송수신 성능 등도 지상네트워크와 비교해도 손색없는 경쟁력을 가져다 줬다.

위성을 통해 서비스하기 때문에 그간 경제성 때문에 잘 서비스되지 않았던 음영지역에도 네트워크 구축 없이 인터넷 서비스가 가능해진다.

더군다나 지구의 70%를 차지하는 바다 위 통신을 위해서는 네트워크 구축이 어렵다. 하늘 위도 마찬가지다.

그러나 저궤도 위성통신을 이용하면 이러한 곳에서도 인터넷 접속이 가능해진다.

또한 전세계에서 서비스하기 때문에 해외에서도 기존 단말을 사용하는 데 문제가 없다.

AST모바일은 아프리카나 오지, 외지 시골 자연재해가 있는 곳이면 사람들은 특수한 하드웨어를 설치할 필요없이 어떤 사항에서도 연결상태를 유지할 수 있다.

AST는 전세계 50억개의 모든 전화기와 호환될 계획이며 저렴한 가격으로 제공된다고 한다.

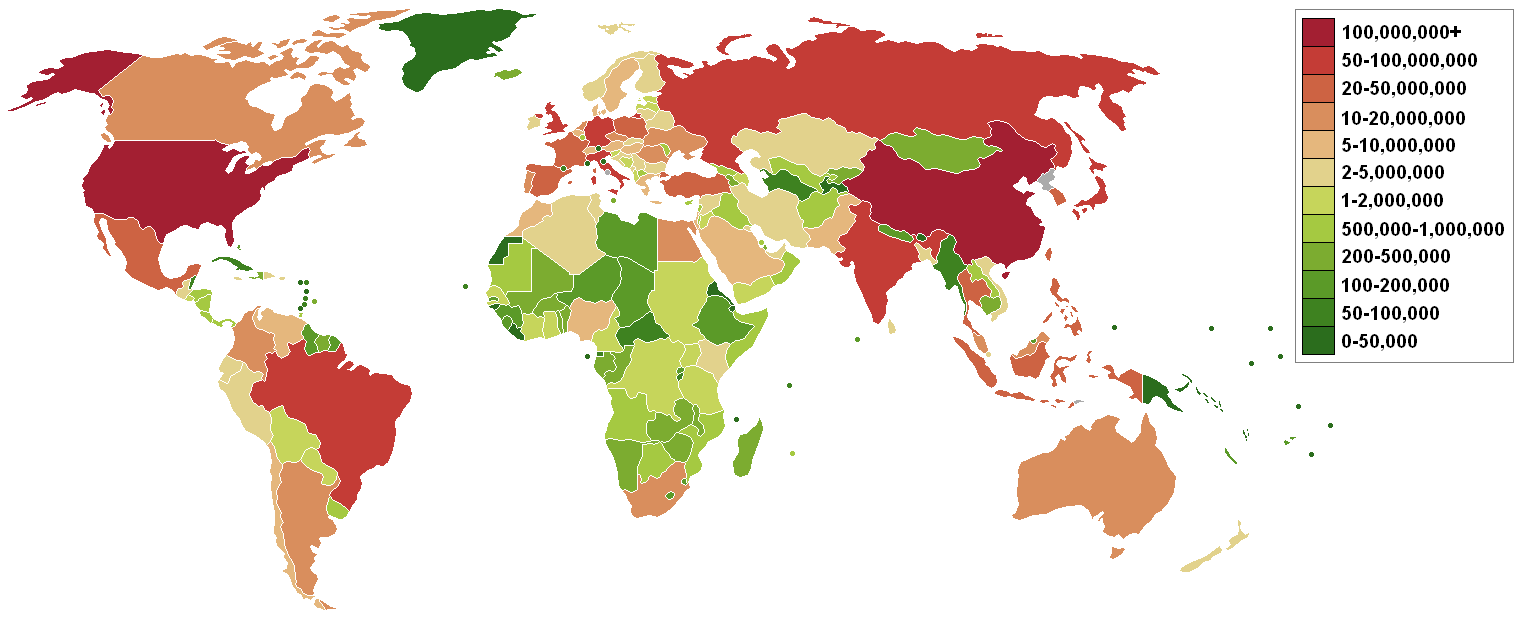

위 그림은 현재 세계의 이동 통신 이용자 현황이다. 단순 기지국의 문제점을 제외하고서라도, 이동통신 서비스 자체를 누리지 못하고 있는 사람들도 굉장히 많다.

AST는 1조 달러에 달하는 글로벌 무선 서비스 시장에 진출하려고 한다. 전세계 인구에서 51%가 모바일 광대역이 부족해 인터넷 서비스를 못받고 있고 서비스를 받지 못하는 지역으로 이동하는 휴대폰이 통계적으로 50억대라고 한다.

이렇게 잠재적인 고객들이 많은 시장에서 AST는 저렴한 가격으로 진출하려고 한다. 그리고 특별한 하드웨어 장치 없이 단순한 동의로 인해 바로 AST 네트워크를 사용할 수 있게 된다. AST의 1단계 계획은 2023년에 적도지역에 거주하는 약 16억명의 사람들에게 서비스를 제공하는 것을 목표로 하고 있다. 이후 유럽과 북미로 서비스를 확장한다고 한다. AST가 궁극적으로 해결하려는 문제는 기지국 범위를 벗어난 휴대폰에 대한 네트워크 연결, 인터넷 서비스가 없는 시골 및 외딴 지역에 인터넷 서비스 제공 디지털 격차를 해소하기 위한 전세계 인터넷 보급이 있다.

AST가 다른회사와 다른점은 세계 최초이자 유일한 우주 기반 셀룰러 광대역 네트워크라고 한다.

하지만 이건 스타링크도 지금 개발하고 실행하고 있다. 셀룰러 광대역이라는 것이 예를들어 하나의 인공위성으로 최대한 넓은 지역을 통신하는 기술이라고 보면되는데, 스타링크도 여기에 많은 돈을 투자하고 있다.

특히 스타링크와 다른것은 스타링크는 별도의 안테나를 구매하여 사용해야하지만, 스페이스 모바일은 기존 휴대폰으로도 바로 연결이 가능한점이 있다.

AST가 본격적으로 활동하게 된 이유는 인공위성 발사 비용이 2008년 이후 90%이상 하락했기 때문이다.

AST위성을 통해 네트워크를 제공하기때문에 인공위성 발사가격이 저렴해져 본격적인 서비스를 시작하려고 준비하고 있다.

750개 이상의 특허로 오나벽한 진입장벽이 구축되어있는 것도 또다른 장점이다. 또한 대규모 통신화사들과 상업적으로 계약을 이미 맺은 상태이기도 하다. 이미 전략적 투자자들과 고객이 상당히 많다.

가입자가 6억명이 넘는 Vodafone이 전략적 투자자이자 고객으로 있고 라쿠텐과 삼성 AT&T등 세계적으로 유명한 통신회사를 고객으로 두고있다.

여기있는 고객만 합쳐도 10억명이 넘는다. 앞으로 AST가 서비스를 제공한다면 이 통신사를 쓰고 있는 고객들에게 우선적으로 서비스가 제공된다.

실제 AST의 자료를 보면 2023년부터 13억명의 기존 무선 가입자들에게 서비스가 제공된다고 한다.

AST 위성은 저궤도에서 움직이며 지연이 없는 광대역 네트워크를 제공한다고 한다.

지구에서 700KM위 상공에서 작동한다. 또한 기존 계약한 통신사들과 겹치지 않는 대역에 주파수를 사용해 휴대폰 및 기타 통신 장치에 직접 연결된다고 하는 장점이 있다.

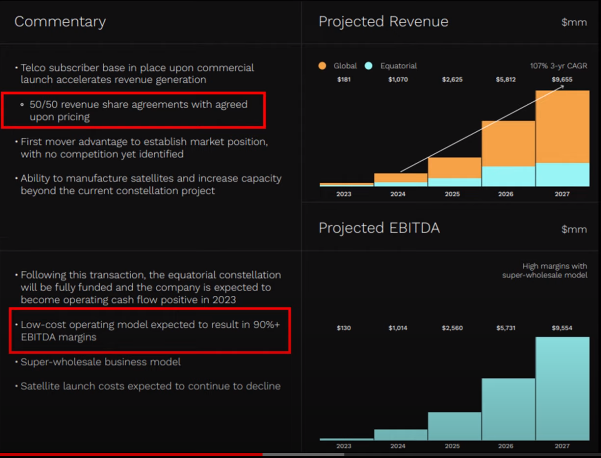

앞서 말한 고객과 매출비율을 결정해놓았다. 5:5로 수익을 분배키로 하였다. AST는 스팩합병을 통해 4억2천 300만 달러를 받았고 2023년 출시를 위한 투자금액으로 사용한다고 한다.

그리고 무려 90%이상의 EBITA 마진을 가져올것으로 예상한다고 한다. AST는 2023년부터 2024년 까지 무려 491% 매출이 증가될 것으로도 추정하고 있다. EBITA도 증가되며 2023년부터 EBITA기준 흑자전환이 예상된다.

내가 본 기업중에서 이렇게 급격한 EBITA 흑자전환기업은 처음본다.

물론 회사측 자료이므로 실제로 예상치가 이렇게 나오는지는 모니터링이 필요한 부분이나 모든 기술주 및 스타트업 기업들의 공통적인 특징이다.

시총을 계산해보면 10달러 기준 1.8B달러이다. 지금은 12달러가 넘었으니 2B달러가 시가총액이다.

또한 락업기간도 기존 AST 주식을 보유중인 28%는 락업이 12개월 걸려있고 직원들 스톡옵션으로 주는 주식은 2년 락업이 걸려있다. 물론 특정조건을 만족시 락업 일정 조건이 해제되는 조건과 파이프물량도 안나와있는 상태이긴하다.

게임스탑을 공매도 쳤던 시트론 리서치가 AST의 최소주가는 50달러로 본다고 했고 버진 갤럭틱과 같은 정도로 상승해도 373달러로 본다고한다.

도이치 뱅크 또한 목표가격또한 35달러로 제시했다. 35달러를 제시하면서 AST가 평균적으로 목표를 달성했을때의 가격이고 향후 4~5년 동안 훨씬 좋은 성적을 갖고 35이상을 상회할 수도 있다.

경쟁사와 비교

| 티커 | ASTS | MAXR | IRDM | SPCE |

| 시총 | 2.3B | 2.9B | 5.4B | 10B |

| 20년 매출 | 2022 20M | 1723M | 583M | 0.2M |

가장 비슷한 경쟁자는 이리듐이 있다. 매출이 작년에 583M 한 바가 있다. 이리듐과 AST를 비교해보자면 이리듐은 위성에 연결할 수 있는 특수 전화기를 판매하고 있고 아이폰만큼 비싸며 부피가 크다고 한다. 즉 이리듐 서비스를 받는다면 이리듐 특수 핸드폰을 구입해야한다. AST는 기존 폰으로 서비스 이용이 가능하다.

막사나 이리듐을 보면 AST가 고평가되어있다고도 보여질 수 있다. 막사는 아직도 저평가 되어있는게 사실이고 저렴한 것은 사실이다.

그리고 이번엔 기업가치적인 면 외적인 주가상승여력에 대해 알아보자.

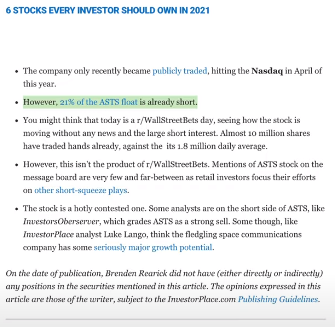

INVESTORPLACE에 따르면 ASTS는 이미 21% 정도가 공매도된 상태이고 이는 향후 월스트리트 베츠의 투자 후보군으로서 매력적으로 다가온다는 예측을 할 수 있겠다.

| Pro Forma | 2025 As presented | 2025E pro-Forma |

| Revenue | $2613 | $2613 |

| EBITA | $2548 | $2548 |

| EBITA margin | 98% | 49% |

| Pre Tax Economic Cash Flow | $2548 | $23,78 |

| Trading Mutiple | 25.00 |

| Enterprise Value | $59,456 |

| Future Equity Raise | $375 |

| AssumedIssue Price | $0 |

| Additional Shares | 7,500 |

| Pro-forma Shares | 237,421 |

| Pro-forma Debt | $1,325 |

Equity Target Price: $245

결론:

진입금액 $10~$12

2021.12 목표가액: $35~$50

~2024: over $150

'SOCIAL > Stock Report' 카테고리의 다른 글

| $ASTS 스페이스X와 통신위성 발사 (0) | 2021.08.08 |

|---|---|

| $GGPI 블룸버그발 폴스타 합병 소식 (1) | 2021.07.09 |

| $CCIV 2022년 주가예측 (0) | 2021.06.03 |

| $OUST 루미나보다 좋다? (0) | 2021.06.01 |

| $CCIV 주가 예측 2026년 (0) | 2021.06.01 |